Die neuen Leiden des Automobilsektors

Konjunktursorgen und weitere Lieferkettenprobleme dämpfen die Hoffnung der Hersteller und der Zulieferer auf eine deutliche Produktionssteigerung.

Christian Braun

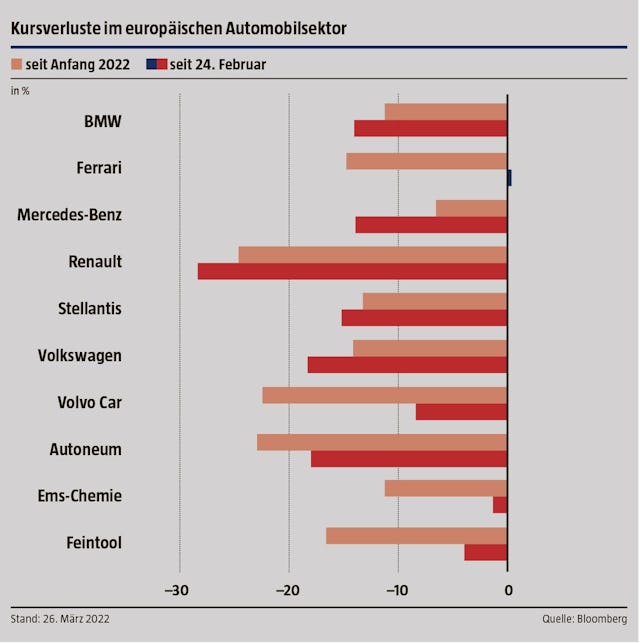

Erneut hängen über dem Automobilsektor dunkle Wolken, besonders in Europa. Der Blick auf die Kurse offenbart Ernüchterndes. Trotz Erholungstendenzen seit der zweiten Märzwoche ist der Aderlass seit Jahresbeginn beachtlich, im Zulieferersegment sieht es nicht besser aus, im Gegenteil.

Im Vergleich mit anderen europäischen Branchenindizes zählt der Stoxx Europe 600 Automobiles & Parts zu den schlechtesten. Dabei fällt auf, dass der ganze Jahresverlust seit dem 24. Februar entstanden ist, jenem Tag, als der Kremlherr in die Barbarei zurückfiel. Innerhalb des Automobilsektors bilden hoch bewertete Einzelerscheinungen eine Ausnahme. Sie erlebten das Gros der Korrektur schon früher, weil da primär die Zinsangst wirkte. So gesehen ist Ems-Chemie der Ferrari unter den Zulieferern.

Mit dem Krieg in der Ukraine sind erneut Lieferketten erschüttert worden, sind die Energie- und die Materialpreise kräftig gestiegen und wird auch die Konjunktur leiden. Die Unsicherheit ist gross. Das Unheil kann noch viele Wege einschlagen. All das verschlechtert die Aussichten des (europäischen) Automobilmarktes. Dabei sah es für ihn und die Aktien des Segments durchaus hoffnungsvoll aus. Vor allem in der Chipkrise zeichnete sich Besserung ab. Noch Anfang Februar bestätigte Gartner Research die Einschätzung, wonach sich der Halbleitermarkt im Laufe des zweiten Halbjahres normalisieren und 2023 ein Gleichgewicht zwischen Angebot und Nachfrage erreichen soll.

Die Frage nach der Lücke

Vor allem wegen des Chipmangels war der globale Automobilmarkt letztes Jahr stark angebotsbeschränkt. Die Hersteller machten dies über höhere Preise bzw. geringere Kaufanreize mehr als wett. Viele schrieben einen Rekordgewinn, was auch den Aktien zugutekam. Den Zulieferern blieb solcherlei meist verwehrt. Die grosse Mehrheit musste sich mit geringeren Volumen zu vorgegebenen Preisen abfinden. Manch einer schrieb Rot. Ohne klare Sicht nach vorn meinten die Marktforscher von LMC Automotive Mitte März: «Wohl gehen wir von einem weiterhin angebotsbegrenzten Automobilmarkt in Europa aus. Doch mit einer Verschlechterung der Nachfrage kann sich die Lücke zwischen ihr und dem Angebot schliessen.» Gefahr für die Nachfrage droht von der Inflation, knapperen Haushaltsbudgets, höheren Zinsen und der Schwächung des Konsumentenvertrauens. Schliesst sich die Lücke, ist es vorbei mit der Hoffnung auf einen kräftigen Volumenanstieg, sobald die limitierenden Faktoren schwinden. Allein schon eine Verringerung tilgt diesbezügliche Fantasie und entsprechendes Kurspotenzial. Auch angebotsseitig gibt es neue Risiken. Das Netz aus Autobauern, Zulieferern und Subzulieferern ist hoch komplex – und verletzlich. Mangel herrscht neu vor allem an Kabelbäumen, dem zentralen Nervensystem von Fahrzeugen. Bisher stellte gemäss dem Verband der Automobilindustrie neben Tunesien vor allem die Ukraine die Versorgung europäischer Hersteller sicher, mit jeweils viel Handarbeit. Wegen der Lieferausfälle kommt es nun in Autowerken zu Produktionsunterbrüchen.

Weitere Engpässe drohen. Russland ist ein wichtiger Anbieter von Industriemetallen. Aus dem Automobilsektor wurden bislang vor allem Palladium für Katalysatoren und Nickel für Lithium-Ionen-Batterien nachgefragt. Die Ukraine wiederum ist eine wichtige Quelle für Neongas, das in der Fertigung von Halbleiterchips benötigt wird. Dank Lagerhaltung befürchtet die Semiconductor Industry Association zwar keine unmittelbare Störung – und somit Folgen etwa für den Automobilsektor. Zieht sich der Krieg aber hin, wird es kritischer. Nahezu alle Materialien für Automobile haben sich in den vergangenen zwei Jahren verteuert, oft erheblich und seit dem 24. Februar zusätzlich. Dazu kommen höhere Energiekosten. Im Fall der Zulieferer sind solche Kostensteigerungen teils vertraglich mit den Kunden geregelt. Wie gut die Autobauer sie weitergeben können, hängt vom Marktumfeld und von der jeweiligen Preismacht ab. Je schlechter die Möglichkeit der Kostenüberwälzung, desto höher der Margendruck. Doch auch eine vollständige Weitergabe kostet rein von der Mechanik her Marge.

Die höheren Energiepreise werden die meisten Sektorvertreter gemäss den Automobilanalysten von Stifel dieses Jahr noch nicht spüren. Auch im Materialbereich wirke insofern ein Dämpfer, als die Hersteller einzelne Rohstoffe über Langzeitverträge einkaufen und andere preislich absichern würden. Nur haben solche Verträge und Absicherungen ein Ablaufdatum. Mit Blick auf die Aktien des Sektors ist die Sache nicht minder komplex.

Die Folgen des Krieges und der Sanktionen sowie die Richtung, die das Ganze nehmen wird, lassen sich nicht abschätzen. Allerdings waren die meisten Titel schon vor der Korrektur günstig. Nun sind die Bewertungszahlen noch niedriger, weil grössere Anpassungen in den Gewinnschätzungen bislang ausgeblieben sind. Auch wenn die Ergebnisschätzungen nun unsicherer sind und hoch wirken: Für etliche Szenarien ergibt sich in diversen Valoren eine Unterbewertung.

Reizvolle Herstelleraktien

Russland ist weder für den Absatz noch in der Produktion zentral. 2021 wurden dort laut dem Center of Automotive Management 1,67 Mio. Wagen abgesetzt, rund 2% des globalen Volumens. Die Einbussen, die mit dem Rückzug aus dem Land entstehen, sind verkraftbar. Gefahr geht vielmehr von der Konjunktur und den Lieferketten aus. Grundsätzlich spricht

die anhaltende Lieferkettenproblematik eher für Hersteller- denn für Zuliefereraktien. Die Empfehlung für Autoneum – mit deutlich reduzierter FuW-Gewinnschätzung –, Feintool und Ems-Chemie wird jeweils auf «Halten» gesenkt. Wenn auch aus unterschiedlichen Gründen wird für sie ein Schlagen des Marktes auf absehbare Zeit schwierig. Herstellerwerte bieten mehr Fantasie. Hier bieten sich BMW und Mercedes-Benz Group im Premiumsegment sowie Stellantis und Volkswagen für einen Platz auf der Beobachtungliste für Zukäufe an – oder direkt für ein (dosiertes) Engagement.

Erschienen in: Finanz und Wirtschaft, Nr. 24, 26. März 2022

Themenspezifische Specials

Mit themenspezifischen Specials, welche als zusätzlicher Zeitungsbund erscheinen, bietet der Tages-Anzeiger ihren Lesern regelmässig einen attraktiven Mehrwert.